德拉吉今天宣布了欧央行的最新措施,购买ABS和Covered Bond,并特别指明ABS的购买条件是简单、透明。

简单、透明的ABS,就是最传统、最基础的资产证券化,把信用卡分期、车贷、消费贷款等细碎的资产打包成证券,提高流动性,降低融资成本,这本是提高金融资源配置的好事,但自从次级债把ABS重新分层打包成CDO等复杂资产,并引爆次贷危机后,整个ABS市场迅速萎缩。

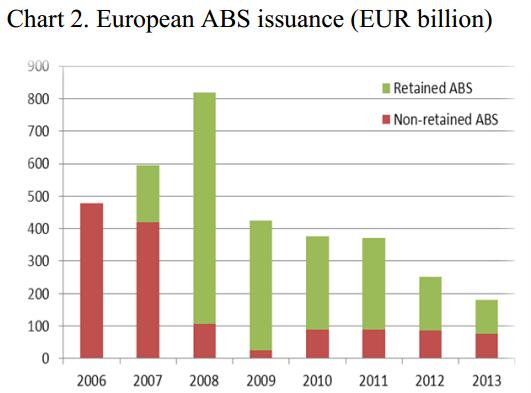

上图可见,2007年开始,欧元区发行的表内Retained ABS开始占据很大份额,而表外ABS自2008年后发行规模只有2006年的25%以下。由于表内ABS与Covered Bond的区别变得很小(注),可以说传统ABS市场基本被次贷危机打垮。

这方面,欧元区纯属无妄之灾。次贷危机前,欧元区ABS市场的违约率为1.5%左右,不到美国ABS市场的十分之一。即便运作正常,但欧元区ABS市场受美国市场牵连,成了跟洗澡水一起被倒掉的孩子。

这一直是德拉吉的心头之痛。

从去年开始,德拉吉就在不同场合提到ABS对扩张信贷特别是中小企业的重要支持作用,今年3月,欧央行与英格兰银行联合发布了重启ABS市场的研究报告,到今天正式宣布ABS购买计划、由欧央行来给ABS市场作救援启动,德拉吉可谓深思熟虑后的无奈。

从定向长期再融资到购买ABS和Covered Bond,欧央行新的流动性供应尽力同实体经济新增信贷挂钩,德拉吉在记者会上也明确说,欧央行的购买就是为刺激私人部门信贷,因此不应视为QE。此前,主要央行没有进行过针对私人部门证券的大规模购买。在负利率之后,欧央行又进入了另一片未知水域。

但是,欧央行能买的私人部门债券太少了,ABS和Covered Bond一年总共发行3000亿上下,存量3万亿上下,公司债存量也才1万亿上下,欧央行能买的其实不多。想要继续定向刺激信贷,欧央行今后会不会后面借鉴我们的PSL呢?

注:ABS与Covered Bond原本的主要区别就是前者是表外资产,银行不是债权人,一个是表内资产,银行承担偿付责任,二者潜在风险不同。比如,欧央行的合格抵押品资格标准要求用作抵押的ABS必须为AAA评级,而Covered Bond只需A评级。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}